世界の銅箔生産量と日本の現状

銅箔需要開発委員会が発足したのが1964年、その年度の日本の需要量は、わずか290トンであった。

それが2005年度には25千トンと42年間で86倍にも拡大した。一方、生産量は電子産業の進展に

ともないピークの2000年度には約55千トンに達した。ITバブル後は国内需要の減少および汎用銅箔の

海外生産へのシフトによって2005年度の国内生産量は約27千トンまで縮小した。

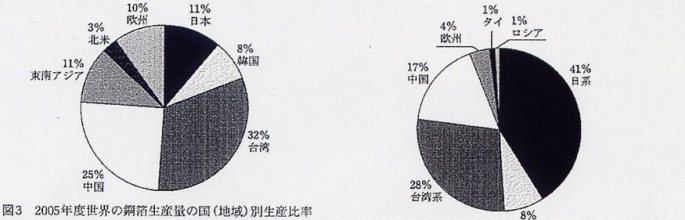

2005年度の世界の銅箔生産量は約240千トンと推定される。図3にその国(地域)別生産比率を掲げる。

現在、世界最大の生産国は台湾である。そのシェアは32%を占め、生産量は75千トンを誇る。

次が中国の25%、生産量は61千トンである。一方、日本は国内のみのシェアは11%であるが、

図4に示す通り海外生産を合わせた日系企薫のシェアは41%となる。 因みに10年前の世界の生産量は

年間約110千トンであった。最大の生産国は日本、そのシェア36%、生産量40千トンであった。

その当時の台湾と中国の生産量はそれぞれ13千トン、8千トンにすぎなかったことを考えれば、

ここ10年間の台湾と中国の量的拡大には驚かされる。日本の国内生産は量こそ減少したものの、

生産の主体は汎用品から高付加価値品へと大きく移行した。即ち、前述の『Super−THE』、『VLP』、

『DFF』、『Micro Thin 』、12μg以下の薄肉箔等の高品質・高機能品を安定して供給できるのは

日本の銅箔メーカーだけである。まさに日本の銅箔産業は量から質へと転換した。

おわりに

銅箔は電線をハンダ付けするという伝統的な配線方法を、プリント配線板という雨期的な形態によって

微細な配線を確実に行う手段を提供した。今日の1T(情報技術)の発展は銅箔の登場とその後の品質改善と

新製品開発に大きく依存する。かつて専門家しか扱えなかったコンピューターは、いまでは「パソコン」

としてインターネットを通じ世界の傭報を集め、メールの交信もできる。電話も「携帯」となり世界に

通じる。 このように銅箔は単なる電子機器の軽量・薄型・小型化といった技術へのインパクトを与えた

だけでなく、われわれの仕事のやり方や日鰭生靖のあり方まで大きく変革した。IT化は更に進んでいくと

予想され、銅箔はこれからもそれを支える陰の立ち役者であり続けるだろう。

(なかしま・よしのり)

図4 2005年度世界の銅箔生産量に占める日系企業

の生産比率